相続放棄について

相続放棄とは、相続放棄の手続によって相続人の権利義務から免れることです。

相続放棄は家庭裁判所に対して申述(申立書ほか書類提出)をし、適法に受理されることにより効力が生じます。相続放棄が成立することにより、故人の負債(借金や保証債務)から免れることができますが、同時に預貯金や不動産などの遺産も一切相続できなくなります。

なお、相続放棄は相続開始前に行うことはできません。

◆遺産分割協議による相続放棄について

上記の手続をせず、遺産分割協議において遺産を一切相続しない旨を合意して署名押印しても、負債(相続債務)は相続します。負債(相続債務)は、債権者の承諾を得ずに相続人の合意だけで債務免除や債務引受を決めることができないからです。

負債(相続債務)がないことが明らかな場合は、遺産分割協議で相続放棄しても問題ありません。簡単なので実務では多く利用されています。

◆相続放棄を検討すべき状況

1.遺産が債務超過である、または債務超過の疑いがある場合。

2.遺産に関心がなく、必要とせず、遺産分割協議に関わりたくない等の事情がある場合。

相続放棄申述 手続の流れ

1.死亡(相続開始)、自分が相続人であること、相続財産があることを知る。 ★申述期間の開始。

↓

2.相談、理由等の聴取 ※遺産(負債)の詳細が分からなくても手続は可能です。

↓

3.相続人調査、申述書(申立書)の作成。 ★当事務所が調査・作成。

↓

4.申述書に押印。

↓

5.申述期間内に家庭裁判所に申述書および添付書類を提出。 ★当事務所が提出代行。

↓

6.家庭裁判所から受理通知書が送達される(相続放棄申述手続の完了)。

※必要に応じて証明書を取得します。

※任意に後順位相続人に対して相続放棄した旨を連絡する。

相続放棄の条件・期限

自分の為に相続の開始があったことを知った時から3カ月以内に、家庭裁判所に対して申述(書類提出)する必要があります。

相続放棄する場合、相続財産を処分(所有や賃貸、売却など)しないことも条件です。処分行為をすると相続を承認したと見做されて相続放棄できなくなる為です。なお保存行為は問題ありませんが、処分行為にならないように慎重に行う必要があります。

他の相続人への影響

相続放棄は相続人個人の判断で手続可能です。相続人ごと個別に効力が生じますので、相続人の一人が相続放棄しても同順位の他の相続人は相続人のままです。同順位の相続人全員が相続放棄すると、本来相続人になる予定ではなかった後順位の親族が相続人になります。よって先順位者全員の放棄により相続人となった者は、相続を承認するか放棄するかを選択する必要が生じます。

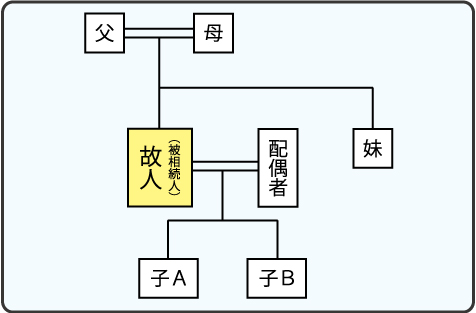

相続人の範囲と順位

故人(被相続人)から見て、相続人は次のとおりです。配偶者は常に相続人です。

第1順位 配偶者と子(A・B)、配偶者がない時は子(A・B)のみ。

第2順位 子(A・B)がない場合、配偶者と父母、または父母のみ。

第3順位 子(A・B)と父母がない場合、配偶者と妹、または妹のみ。

※孫は、子が故人(被相続人)より先に死亡していた場合、子に代わり相続人になります(代襲相続)。

◆夫婦間に子がない場合のポイント

配偶者は常に相続人となる為、子がない場合、被相続人の父母や兄妹が共同相続人となり、遺産分割協議が必要になります。この場合、被相続人の父母や兄妹との関係が疎遠だと協議が紛糾する可能性があります。予め遺言書を作成しておくと、遺産分割協議を省略できる為、相続手続がスムーズに進みます。

申述期間(3カ月)経過後の相続放棄について

相続開始から3カ月を超えていても、自分が相続人であることを知らなかった場合(例えば先順位者が相続放棄した為、繰り上がって相続人になったことを知らなかった場合など)、そのことが分かる資料を貼付して相続放棄の手続をすれば相続放棄が認められる可能性があります。身に覚えのない相続債務の連絡等があったときは、その連絡や通知の日付が分かる書類や郵便の消印がされた封筒などが事情を説明する資料になります。

相続登記と相続放棄申述受理証明書

相続登記など各種の相続手続において、相続人中に相続放棄(家庭裁判所に申述)をした人がいる場合、相続登記等の手続に必要な書類として相続放棄を証する書面(相続放棄申述受理証明書)が必要になります。

なお、相続放棄の受理後に家庭裁判所から送達されるのは通知書であって、証明書ではありませんので注意が必要です。証明書は家庭裁判所に別途請求して取寄せる必要があります。

限定承認について

限定承認とは、相続によって得た財産を限度として相続債務(負債等)を弁済した上で相続できる制度です。相続人全員が裁判所に対して申述(申立)し、相続債務の清算事務を行う必要があります。時間と手間が掛かる手続ですが、負債よりも相続で得られる財産が多いと見込まれる場合、または単純に相続放棄できない事情がある場合などに利用されます。

事務内容と費用(手数料)の補足

◆事務内容の補足

1.相続放棄の申述書(申立書)作成と提出代行、その他必要な事務を行います。

◆費用(手数料)の補足

2.手数料(実費・税金を除く)の計算例(料金表で計算した場合)

・借金(詳細不明)があると思われるので相続放棄したい。

・相続人は配偶者と子2人、全員が相続放棄する。

・相続人調査は3人分で手数料10,000円、実費2,500円と仮定する。

→ 手数料(報酬)=1件3万円×相続人の数+相続人調査

=30,000×3人+10,000円=100,000円(実費・消費税を除く)

※1.第1順位の相続人全員が相続放棄したので第2順位にあたる父母が相続人になります。

※2.相続放棄(申述受理)証明書は、必要に応じて別途取得する必要があります。

※3.期間経過後に行う相続放棄の手続は、事情に応じて手数料が増額されます。

![]()

〒459-8001

〒459-8001名古屋市緑区大高町

宇鶴田63番地11

TEL 052-626-1430